ここでは、2021年のマレーシアでの確定申告(2020年度分)(会社員)の概要について解説するだす(2021/1/19)

はじめに

ここでの内容については、全てLHDNマレーシア(Lembaga Hasil Dalam Negeri Malaysia)のホームページを参照しているだす

具体的な申告方法(2回目以降の会社員)については、こちら

申告対象者

大まかに言えば、マレーシア国内の会社から、年収(1/1~12/31)34,000リンギット以上が申告対象者になるだす

日本の会社員の場合、ほとんどが会社で申告してくれますが、マレーシアでは、日本の自営業者と同じように個人で申告するだす

居住者(Resident)と非居住者(Non-Resident)

大まかに言えば、マレーシアの外国人納税者のうち、1年間(1/1~12/31)で、182日以上の滞在者は居住者(Resident)、182日未満の滞在者は非居住者(Non-Resident)とみなされるだす

居住者(Resident)は非居住者(Non-Resident)に比べ、優遇されているだす

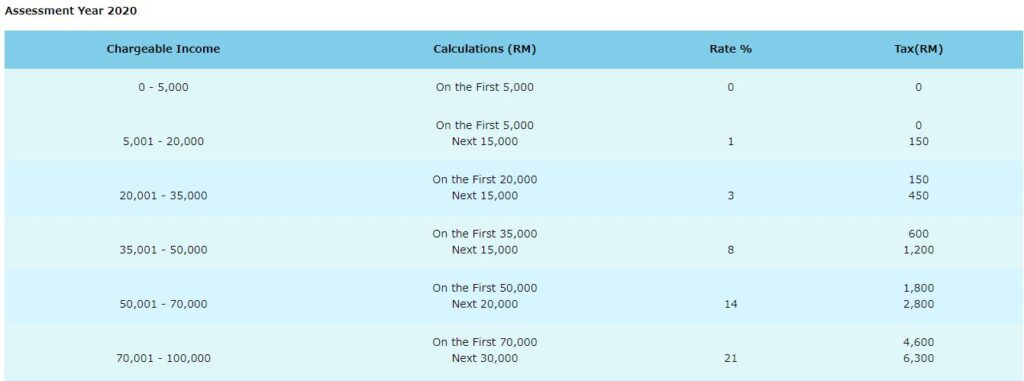

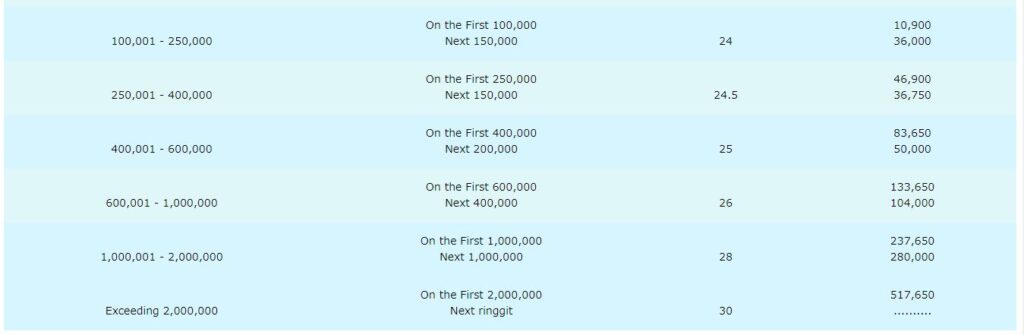

税率(レート)(2020年度)

税率(レート)(2020年度)については、居住者(Resident)と非居住者(Non-Resident)で異なるだす

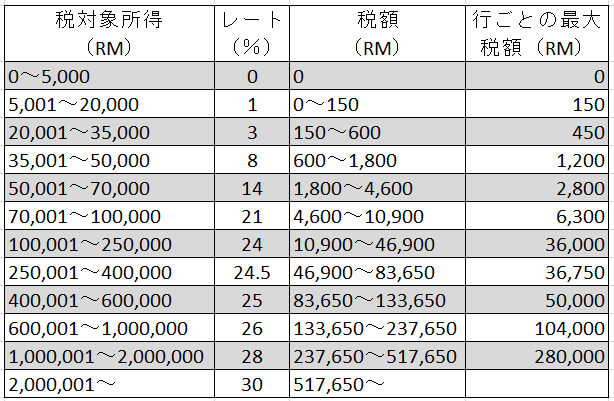

居住者(Resident)(累進課税)

2020年度の居住者(Resident)の税率(レート)は、2019年度と変わりなく、下記の累進課税になるだす

例:税対象所得総額が120,000リンギットの場合、

5,000×0%=0

15,000×1%=150

15,000×3%=450

15,000×8%=1,200

20,000×14%=2,800

30,000×21%=6,300

20,000×24%=4,800

表のレートをもとに算出し、それらを合計すると、15,700リンギット(0+150+450+1,200+2,800+6,300+4,800)となるだす

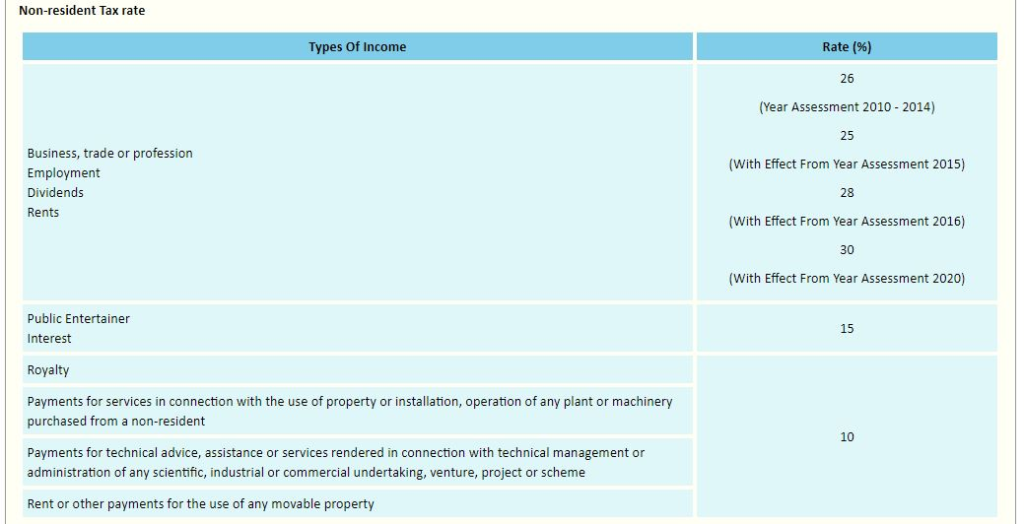

非居住者(Non-Resident)(一律)

2020年度の非居住者(Non-Resident)の税率(レート)は2019年度より2%UPの一律30%だす(>_<)

例:税対象所得総額が50,000リンギットの場合、税額は30%の15,000リンギットだす(T_T)

総所得が居住者(Resident)と比べ、倍以上の差があるにもかかわらず、納める税金はほぼ同じ額だす(>_<)

税所得控除(2020年度)について

2020年度分の税所得控除リスト(居住者(Resident))については、こちら

申請期限

e-Filingでの確定申告(会社員/2020年度分)の申請期限は、2021/3/1~2021/4/30まで

※ただし、コロナの状況によっては伸びる可能性有

参照文

申請方法

申告方法については、e-Filingにて必要事項を記入、オンラインでも、税務署でも、申請自体は全てe-Filingにて手続きを行う

参考資料(税率2020年度)

LHDNマレーシア(Lembaga Hasil Dalam Negeri Malaysia)のホームページを開き、「Individual」⇒「Income Tax Rates」と進むだす

終わりに

確定申告については、今年もコロナの影響を受けそうだす

早めに申告で、安心しましょう(#^.^#)

最近のコメント